税金メリットがある青色申告を始めるためには、まず「青色申告承認申請書」を提出する必要があります。

この記事では、この申請書の書き方、提出期限、提出方法について詳しく解説します。

青色申告をスムーズに始めるために、ぜひ参考にしてください。

青色申告承認申請書とは

個人事業主やフリーランスが税務申告をする際には、主に「白色申告」と「青色申告」の2つの方法があります。

白色申告は、簡便な記帳と申告ができる方法です。青色申告と比べて手続きが簡単ですが、税制上の特典が少ないです。

一方で、青色申告は、事前に「所得税の青色申告承認申請書」を提出し、税務署からの承認を得ることで、様々な税制上の特典を受けられる申告方法です。

所得税の青色申告承認申請書は、青色申告の承認を受けるために必要な書類で、様々な税制優遇が受けられることから、多くの個人事業主やフリーランスが利用しています。

所得税の青色申告承認申請書の入手・提出方法

1. 税務署で入手

最寄りの税務署の窓口で直接受け取ることができます。

税務署の所在地や連絡先は、国税庁のウェブサイトから確認できます。

2. 国税庁のウェブサイトからダウンロード

国税庁の公式ウェブサイトでは、所得税の青色申告承認申請書のPDF形式の書類をダウンロードできます。

3. e-Taxを利用してオンライン申請

国税庁のe-Taxシステムを利用して、オンラインで青色申告承認申請書を提出することもできます。

e-Taxを利用するには、事前に利用者識別番号の取得と電子証明書の登録が必要です。

e-Taxにログインして、e-Taxの中で申請書を作成し、オンラインで提出します。

4. 会計ソフトを利用

多くの会計ソフトでは、青色申告承認申請書を作成・提出する機能が備わっています。

特にクラウド型の会計ソフトでは、最新の書式に対応しているため、簡単に申請書を作成でき、申請までオンラインで行うことができます。

青色申告承認申請書の書き方

青色申告を行うことで、税務上のさまざまなメリットを享受できますが、

そのためにはまず、この申請書を正しく記入し、期限内に提出する必要があります。

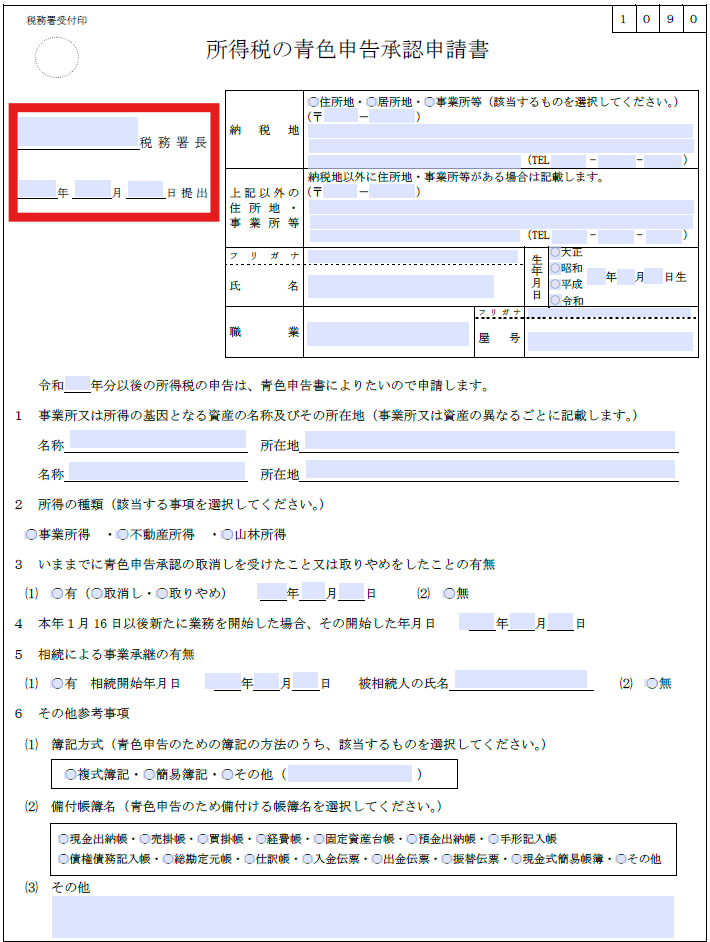

提出先

税務署長: 提出先の税務署名を記入します。

この後選択する納税地の住所地を管轄する税務署に提出してください。

提出日: 申請書を提出する日付を記入します。

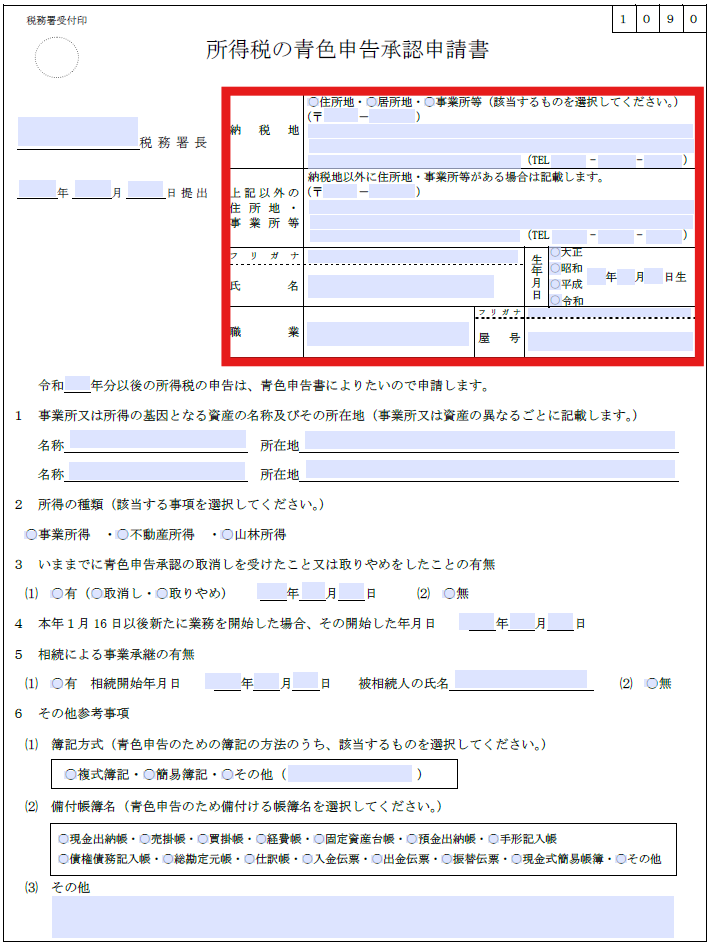

提出者の情報

納税地:個人事業主の納税地は、税務署に税金を申告・納付する場所を指します。

個人事業主の納税地は、基本的に事業主の住所地(住民票が登録されている住所)になります。

もし、個人事業主の事業所が住所地と異なる場合、事業所の所在地を納税地とすることも可能です。

氏名: 申請者のフルネームを記入します。

生年月日:申請者の生年月日を記入します。

職業:事業内容を簡潔に記載します。

税務署の大切な情報となりますので、提供する商品やサービスの内容を具体的に記載しましょう。

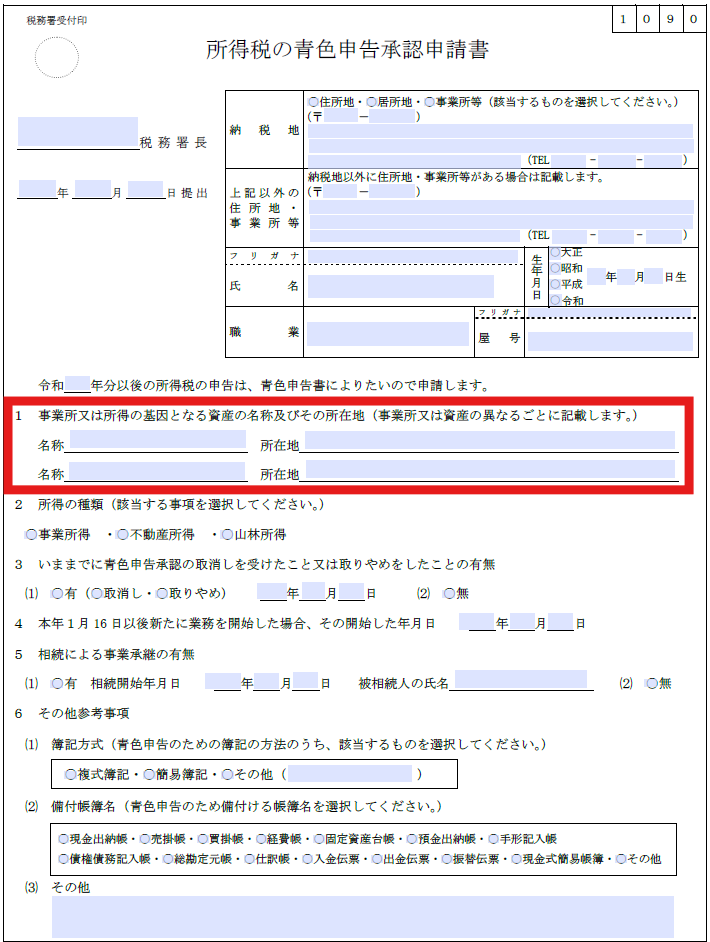

事業所の所在地

複数の店舗や事務所が複数ある場合には、全て記載しましょう。

例えば、「本店」、「〇〇支店」、「〇〇店とその名称とその所在地や電話番号を書きます。

記載しきれないときは別の用紙に記載して提出しましょう。

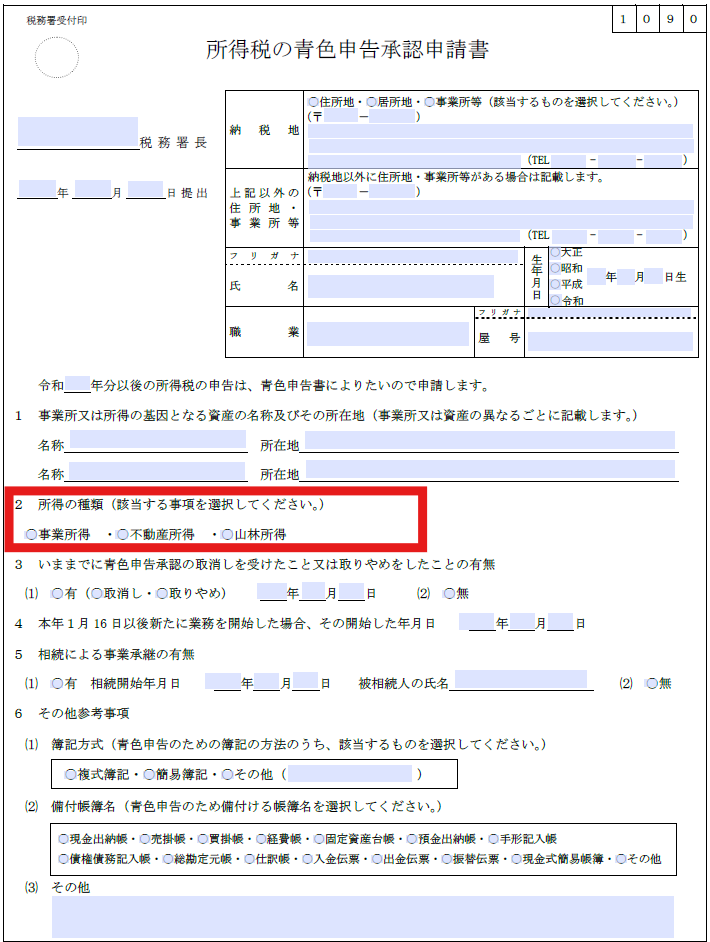

所得の種類

所得の種類をチェックします。

個人事業の場合は事業所得となります。

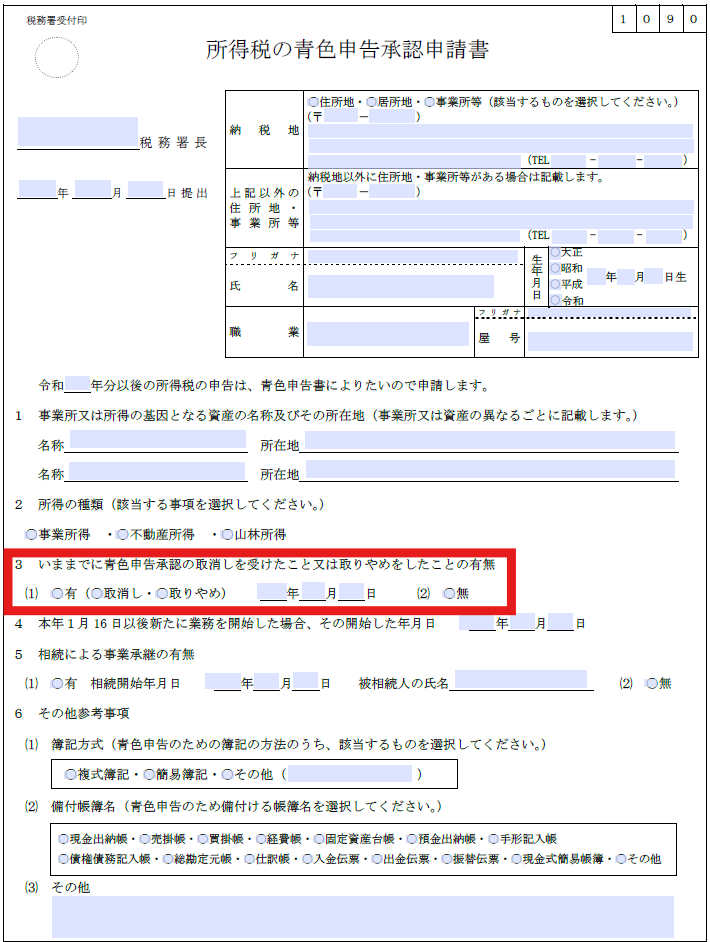

提出履歴の有無

今までに青色申告承認の取消しを受けたり取りやめの届出をしたことのある場合は、有に〇をつけ、取消しの通知のあった日又は取りやめの届出をした日の年月日を記載します。

なお、取消しの通知のあった日又は取りやめの届出をした日から1年以内は、申請が却下されることがあります。

新規開業した方など、取消しを受けたことがない方は無に〇をつけましょう。

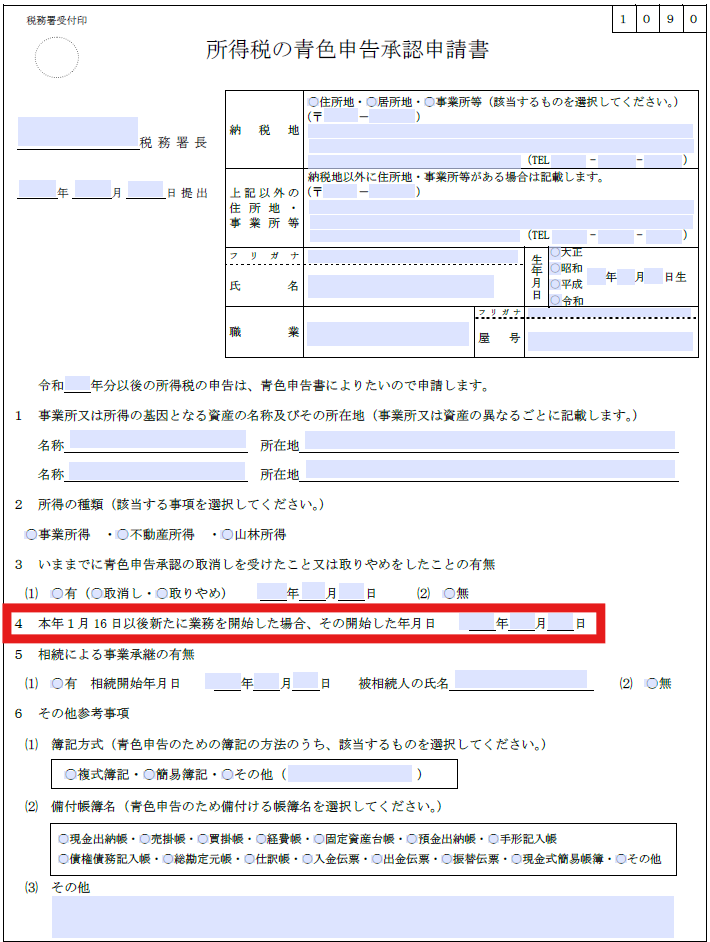

事業開始日

開業日は、事業を開始した日を記載する必要があります。

過去の開業日を正確に覚えていない場合は、開業届(個人事業の開業・廃業等届出書)を税務署に提出した日などを参考に記載しましょう。

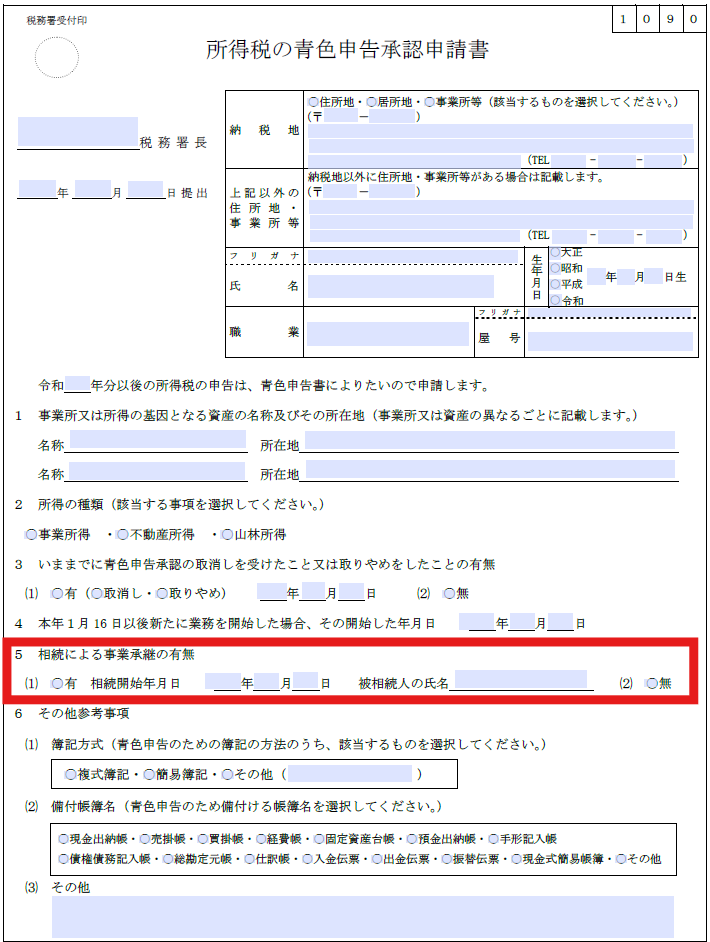

相続による事業承継の有無

相続により事業の承継があった場合は、有に〇をつけましょう。

相続を開始した日の年月日及び被相続人の氏名を記載します。

該当しない場合は、無を〇で囲んでください。

だいたいの方は、無となると思います。

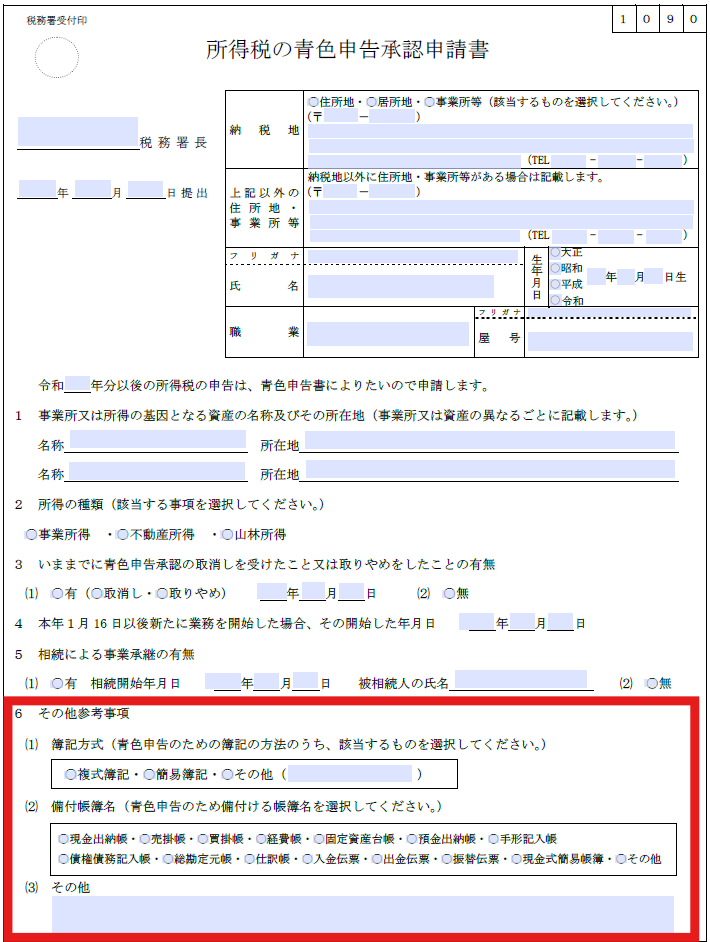

簿記方式と備付帳簿名

簿記方式は、取引や財務状況を記録するための会計手法を指します。

青色申告を行うためには、適切な簿記方式を選択し、帳簿を作成することが求められます。

複式簿記は、すべての取引を「借方(かりかた)」と「貸方(かしかた)」の二つの側面から記録する方式です。

この方式は、青色申告の特典(例えば、65万円の青色申告特別控除)を受けるために必要です。

単式簿記は、現金の出入りを単純に記録する方式です。

簡易な方式であり、お小遣い帳のようなレベルで帳簿をつける手法です。

次に、備付帳簿名ですが、複式簿記に基づいて作成する場合には、作成する帳簿に〇をつけましょう

以下が、一般的に備え付けるべき主要な帳簿です。

現金出納帳:現金の収入と支出を記録する帳簿。

預金出納帳:銀行口座の入出金を記録する帳簿。

売掛帳:売掛金(掛け売りの未収金)を記録する帳簿。

買掛帳:買掛金(掛け買いの未払金)を記録する帳簿。

経費帳:事業にかかる経費を記録する帳簿。

固定資産台帳:固定資産(設備や機械など)の取得、減価償却、処分を記録する帳簿。

総勘定元帳:すべての取引を勘定科目ごとに記録する帳簿で、最も基本的な帳簿。

仕訳帳:すべての取引を発生順に記録する帳簿。

なお、会計システムを利用して帳簿をつければ、全ての帳簿を備え付けていることにほとんどのケースでなるでしょう。

提出期限

青色申告承認申請書の提出期限は、事業を開始した日(開業日)または青色申告を開始したい年の3月15日のどちらか早い方までに提出する必要があります。

新規開業の場合: 開業日から2ヶ月以内に提出する必要があります。

例:

開業日が2024年4月1日の場合、提出期限は2024年5月31日です。

開業日が2024年9月15日の場合、提出期限は2024年11月14日です。

既に事業を行っている場合:青色申告を開始したい年の3月15日までに提出する必要があります。

例:

2025年分の青色申告を行いたい場合、提出期限は2025年3月15日です。

提出期限を過ぎた場合

提出期限を過ぎてしまった場合、その年は青色申告を行うことができず、白色申告として扱われることになります。

青色申告の特典を受けるためには、期限内に提出することが重要です。

まとめ

青色申告承認申請書の提出は、正確で効率的な青色申告の第一歩です。

適切な帳簿の備え付けと、期限内の申請を行うことで、青色申告の特典を最大限に活用することができます。

開業日や申請書の記入方法に不安がある場合でも、事前に確認をしっかり行い、計画的に進めることが重要です。

もし申請や帳簿の管理に不安を感じる場合は、税理士や専門家に相談するのも一つの手です。

正しい手続きを踏んで、スムーズな申告を心がけましょう。