注目を集めることが多い「ふるさと納税」、これは一体どんな制度なのでしょうか?

今回は、ふるさと納税の基本的な仕組みやメリットについて解説します。

ふるさと納税とは?

寄付者が自分の希望する「ふるさと」となる地方自治体に寄付を行うことで、返礼品を受け取り、その寄付額から2000円引いた金額を所得税と住民税から控除することができます。

寄付額は税金控除されながら、返礼品がもらえるので、実質負担2,000円で返礼品を受け取ることができるお得な制度として認識されております。

ふるさと納税の手続き

ふるさと納税の手続きは、以下の手順が必要です。

1.寄付先の選定と寄付の実施

まずは、寄付先を選びます。

寄付を通じてどのような地域に貢献したいか考えることも大切かもしれませんが、現実的には返礼品で寄付先を決める方がほとんどでしょう。

返礼品を選んで、お金を払えば返礼品と寄付金証明書が送られてきます。

寄付金証明書については、確定申告時に使うので、大切に保管しておきましょう。

よく使われているポータルサイトを下記に列挙します。

・楽天

・ふるさとチョイス

・ふるなび

・さとふる

・ヤフーのふるさと納税

2.税金の控除を受ける

ふるさと納税を行った場合、寄附金の一部を税金として控除することができます。

この税金控除を受けるためには、原則として寄附をした翌年の3月15日までに、住所地の税務署に所定の確定申告を行う必要があります。

確定申告を行わなければ、税額控除を受けることができず、ただお金を払って返礼品を受け取った状態になってしまいますので、必ず確定申告をしましょう。

確定申告にあたっては、寄附をした自治体から発行される寄附の証明書や受領書が必ず必要です。

これは寄附金の額や寄附の内容が記載されており、確定申告の際に提出しなければなりません。

確定申告の期限は、原則として寄附をした翌年の3月15日までです。

税額控除額の計算方法

ふるさと納税における、計算式は下記のとおりです。

所得税と住民税の控除を合わせると、

所得税からの控除額

所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

住民税からの控除額

住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

住民税からの控除(特例分) = (ふるさと納税額 – 2,000円)×(100% – 10%(基本分) – 所得税の税率)

※上記で計算した特例分が住民税所得割額の2割を超える場合、住民税所得割額×20%で計算した結果を使用します。

実際の計算事例

では、実際にふるさと納税を行うと、本当に税金が低くなるのか、実例を使用して確認してみましょう。

年収800万円の方が10万円のふるさと納税を行った場合の税金のシミュレーションをします。

前提条件:

・年収:800万円

・寄付額:10万円

・控除額は寄付額から自己負担額の2,000円を引いた額

・寄付金控除及び基礎控除以外の所得控除は考慮外とする。

まずは、所得税の計算です。

所得税の寄付金控除は「控除額 = 寄付金額 – 2,000円」で求められます。

この式で求められた寄付金控除が追加された結果、所得税はふるさと納税をした方が、しない場合に比べて20,000円低くなります。

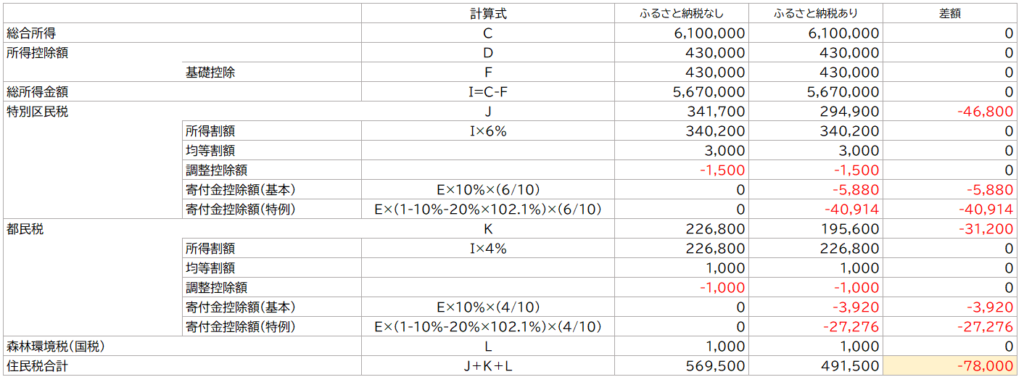

次に、住民税の計算です。(東京都中央区の税率を使用します)

住民税の計算は所得税と比べてやや複雑ですが、先に挙げた計算式に当てはめると、住民税は78,000円低くなります。

所得税が20,000円、住民税が78,000円低くなるので、合計で98,000円税金が低くなります。

返礼品を受け取りながら、98,000円税金が控除されるので、結果として2,000円の負担で返礼品を受け取ることができることになります。

まとめ

ふるさと納税を活用することで、地方自治体を応援しながら節税効果を得ることができるのは魅力的です。

ご自身の年収や寄付額に合わせて、ふるさと納税を検討してみてください。