法人設立したばかりの方、法人設立届の提出はもうお済みでしょうか?

法人を立ち上げるときに必要な手続きの一つが、税務署に提出する「法人設立届出書」です。

銀行口座開設や補助金申請などのタイミングで求められることがある書類で、この書類を正しく提出することで、スムーズな事業運営が始まります。

今回は、法人設立届出書の書き方をわかりやすく解説します。

各項目の記入方法や注意点を押さえていきましょう!

法人設立届出書とは?

法人設立届出書とは、法人を設立した際に税務署へ届け出るための書類です。

この手続きを行うことで、法人として正式に税務署(国税庁)に認識されます。

提出先: 法人の本店所在地を管轄する税務署

提出期限: 法人設立日から2ヶ月以内

提出方法: 税務署に直接持参、郵送、オンライン(e-Tax)

記入が必要な項目を一つずつ解説!

法人設立届出書には、多くの記入項目がありますが、一つずつ解説します。

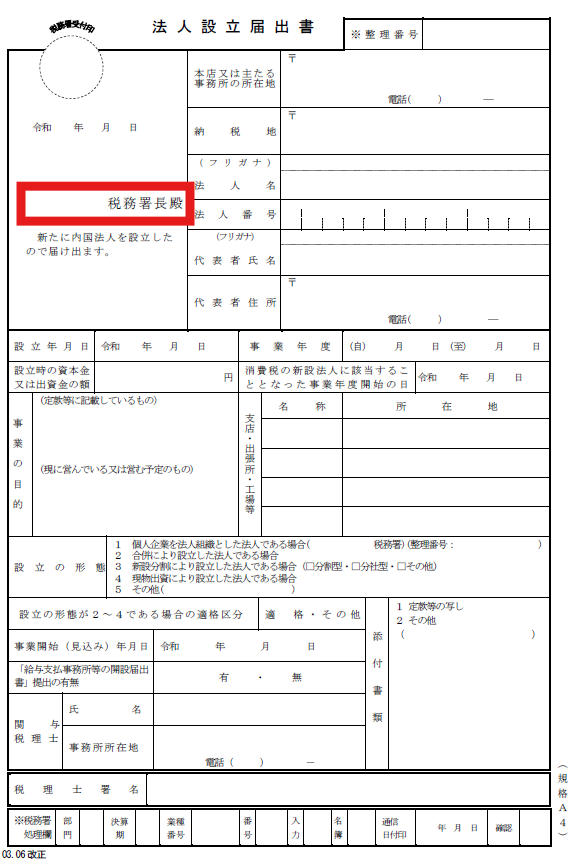

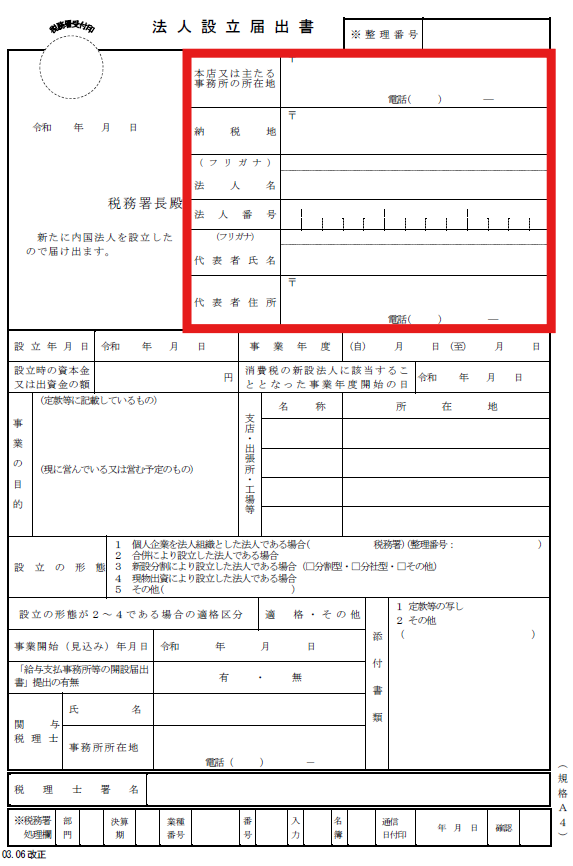

1. 税務署名

本店住所を所轄とする税務署名を記載しましょう。

国税庁のホームページで確認可能ですが、インターネットで「法人住所+税務署」と調べれば検索できます。

2. 法人名、法人住所、代表者氏名、代表者住所

法人の基礎情報を入力します。

法人名、法人住所、代表者氏名、代表者住所については、登記簿謄本に記載されている通りに正確に記入しましょう。

法人番号が不明な場合は、国税庁法人番号検索サイトで検索してください。

登記簿謄本に記載されている「会社法人等番号」ではございませんので、誤って記載しないように注意してください。

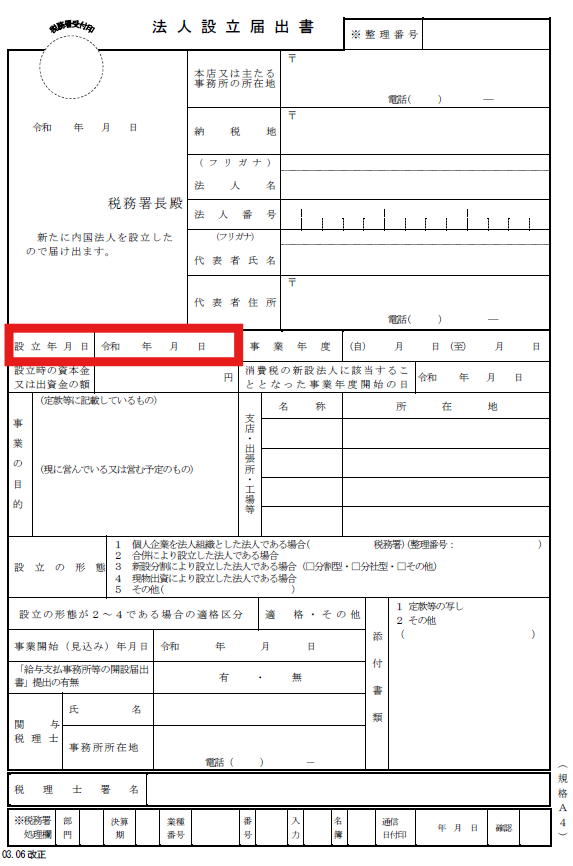

3. 設立年月日

法人が設立された日を記入します。

これは登記が完了した日を指しますので、登記簿謄本を確認して正確に書きましょう。

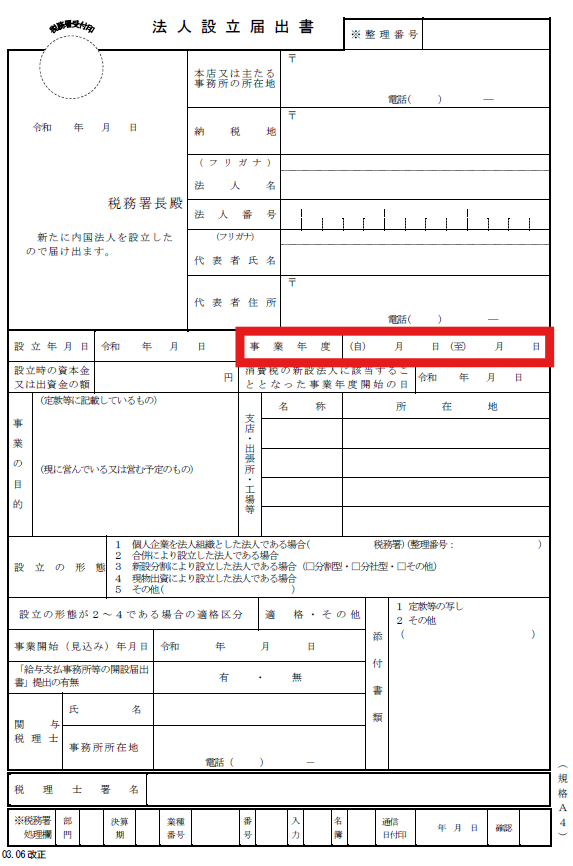

4. 事業年度

法人の決算期を記入します。

これは法人が1年間の事業活動を集計する期間のことです。

会社設立時に決定した決算期を記載しましょう。

忘れてしまった人は定款に記載されているので、定款を確認しましょう。

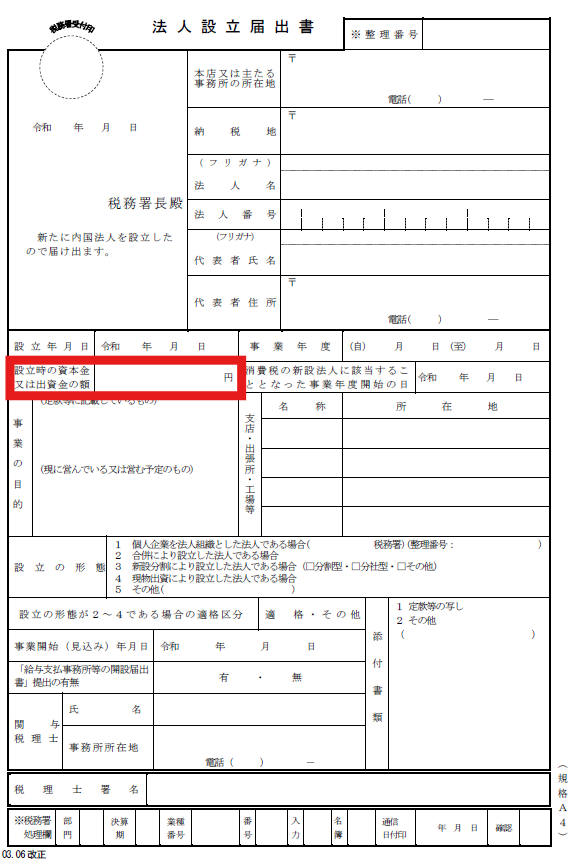

5. 資本金の額

設立時の資本金の金額を記入します。

登記簿謄本を参照して正確に記入しましょう。

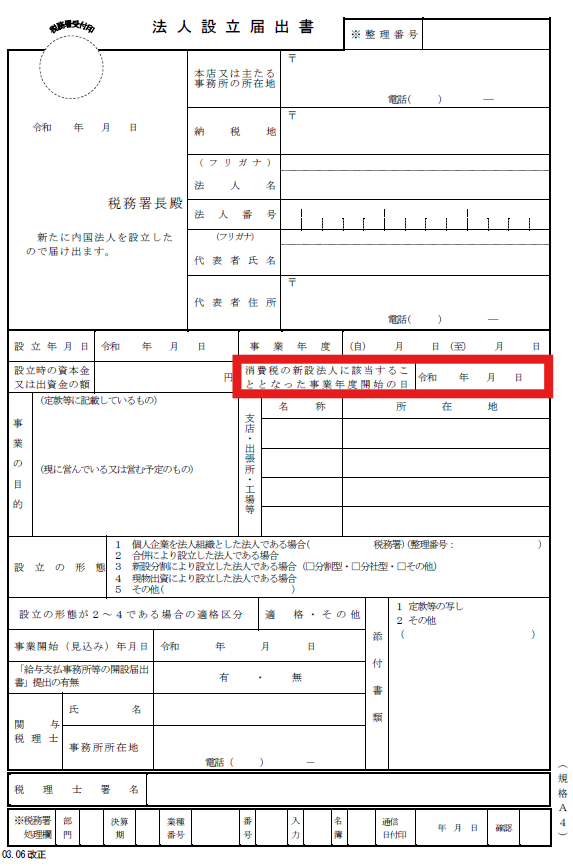

6. 消費税の新設法人

設立時の資本金の額又は出資金の額が1千万円以上である場合にその設立年月日を記入してください。

資本金の額が1千万円未満の場合は、空欄にします。

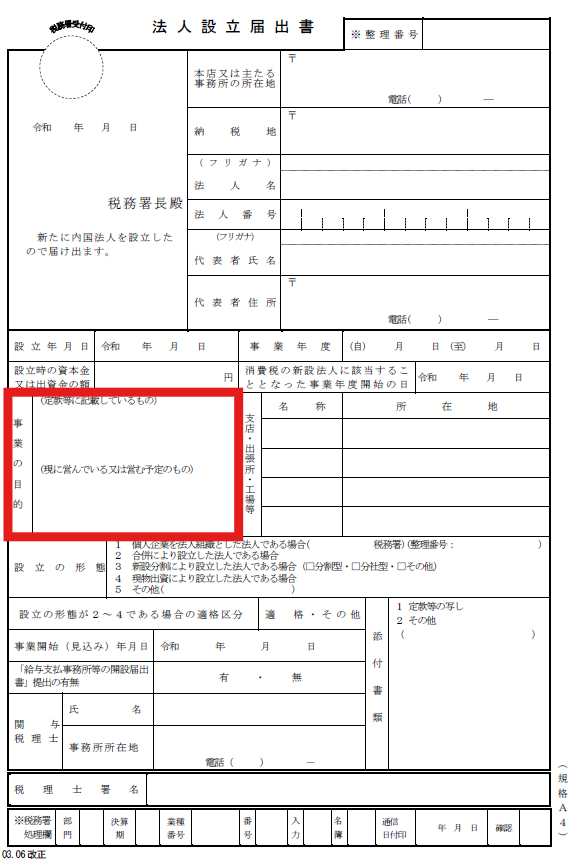

7. 事業目的

法人が行う事業内容を具体的に記入します。

ここで曖昧な表現は避け、登記の際に記載した事業目的と整合を図ることポイントです。

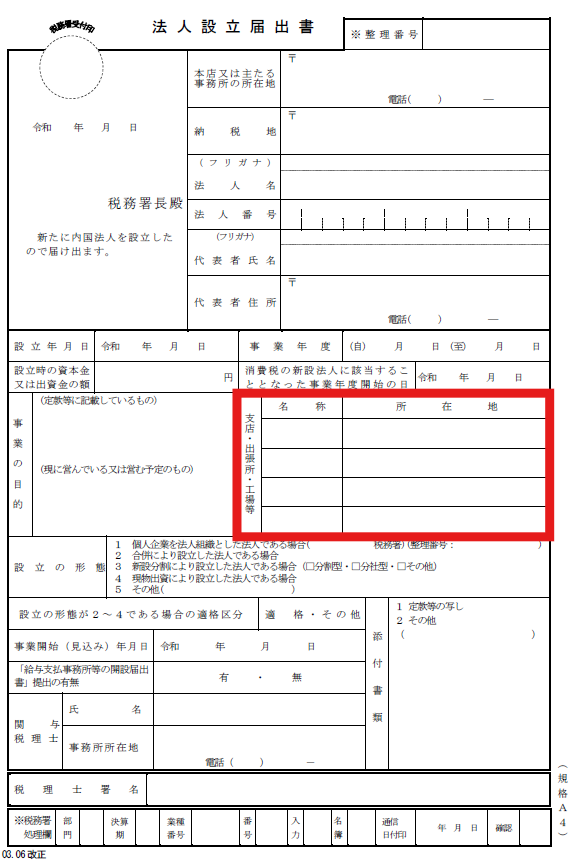

8. 支店

支店の登記の有無に関わらず全ての支店、出張所、営業所、事務所、工場等を記載してください。

ない場合は、空欄にします。

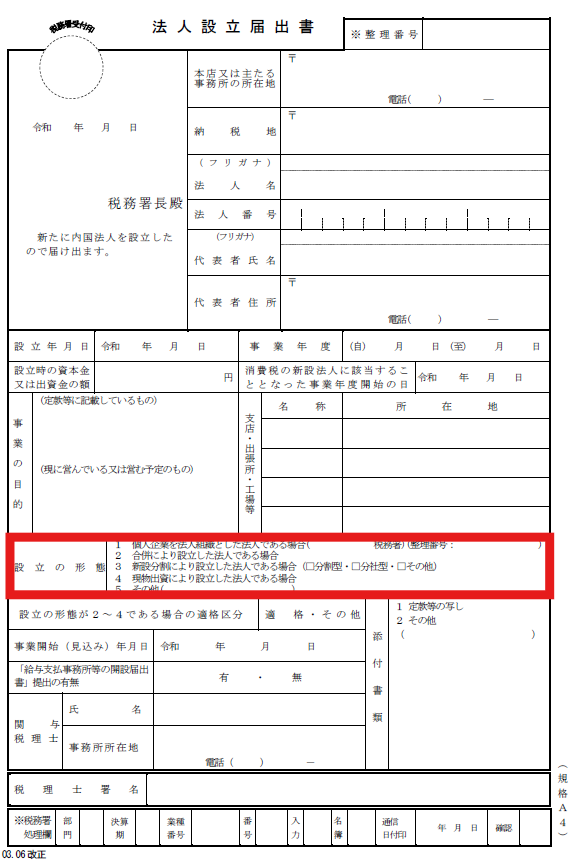

9. 設立形態

個人事業から法人成りした場合には、「1」に〇をつけましょう。

一般的な会社設立の場合は、「5」に〇をつけて、「新規開業」と記載すればよいです。

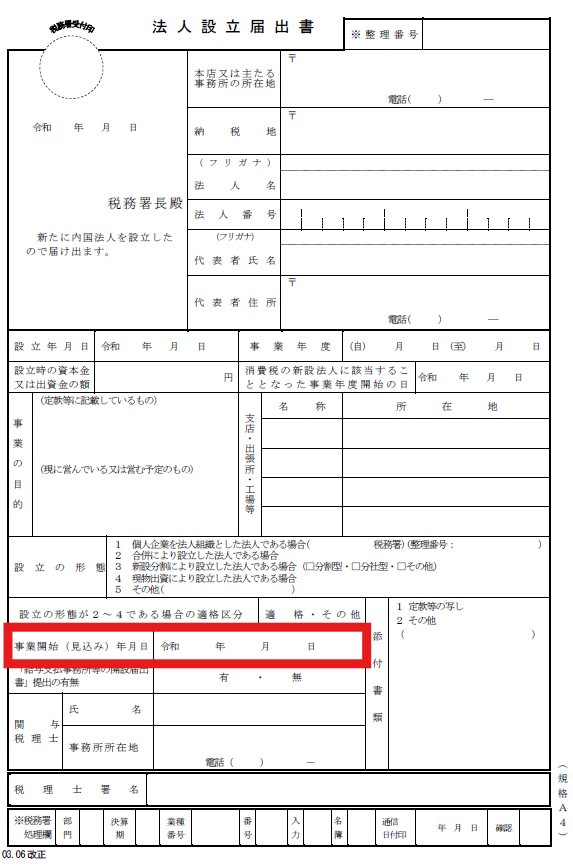

10. 事業開始予定日

実際に事業を開始する予定の日を記入します。

設立と同時に事業開始することが多いと思いますので、設立日を記載すれば問題ありません。

ただ、事業開始日が設立日とは異なる場合もあるため、その場合には事業がスタートする日をしっかりと記載しましょう。

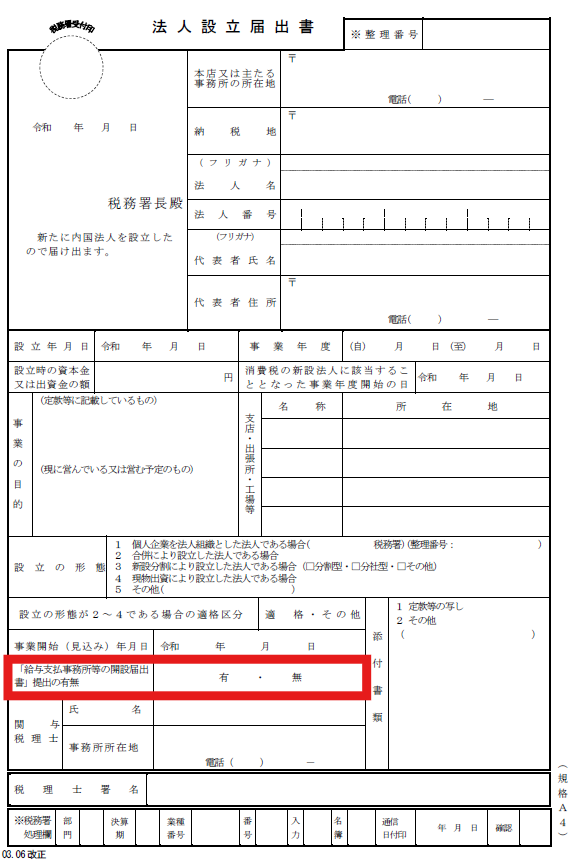

11. 給与支払事務所

給与等の支払事務を取り扱う事務所、事業所等を設けた場合には、その事務所等を設けた日から1月以内に「給与支払事務所等の開設届出書」を当該事務所等の所在地等の所轄税務署長に提出しなければならないことになっております。

つまり、設立時から給与支払が発生する場合は、「給与支払事務所等の開設届出書」を税務署に提出し、設立届出上でも有に〇をつけましょう。

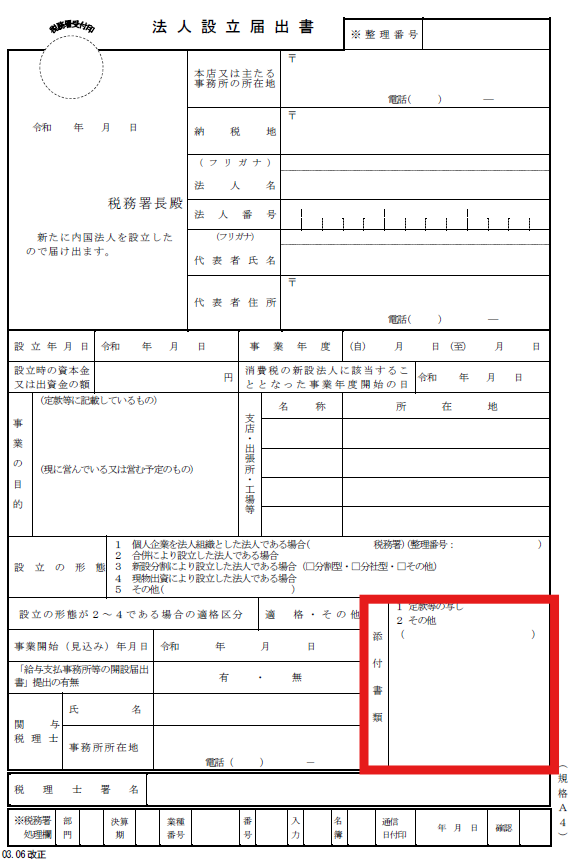

12. 添付書類

法人設立届出書を提出する際には、添付書類が必要です。

税務署は事業年度を把握する必要があるため、事業年度が分かる定款の提出を求めます。

申告・納税期限は事業年度をもとに決定されるからです。

チェックするだけではなく、定款を税務署に提出しましょう。

提出後の対応も忘れずに!

法人設立届出書を提出した後、税務署から問い合わせが来ることもあります。

その際に迅速に対応できるよう、提出した書類の控えを保管しておくことが大切です。

また、法人設立後は、税務だけでなく、社会保険や労働保険の手続きも必要となるため、早めに準備を進めましょう。