日本における税務上の居住区分は、個人の所得に対する課税方法を決定する重要な要素です。

日本の税法は、個人の居住形態を以下の3つに分類しています。

この分類は、個人がどのように税務上の義務を果たすかに大きな影響を与えるため、正確な理解が求められます。

居住形態の分類

・居住者(永住者)

・居住者(非永住者)

・非居住者

居住者と非居住者の区分

まず、居住者と非居住者を区別することから始める必要があります。

日本の所得税法では、「居住者」とは、国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人を指します。

一方で、「居住者」以外の個人を「非居住者」と定義しています。

住所と居所の判断基準

「住所」は「個人の生活の本拠」とされ、「生活の本拠」かどうかは「客観的事実」に基づいて判定されます。

そのため、「住所」はその人の生活の中心がどこにあるかによって判断されます。

住民票の住所があるからと言って、それが税法上の住所であるとは必ずしも限りません。

例えば、以下の要素を考慮に入れて、住所がどこにあるかを判断することになります。

・雇用契約の内容・期間

・家族の居住地

・財産と不動産の状況

ここで、日本の居住形態の判断には、183日ルールは存在しません。

よく海外で用いられるルールなのですが、1年の半分以上滞在しているか否かで判断するというルールです。

ただ、日本においてはこのような判断基準を用いないため、滞在期間が183日未満であっても、1年以上の労働契約がある場合、家族が一緒に来日している場合、または海外不動産を売却して日本に財産が集中している場合などは、日本に「住所」があると判断され、日本の「居住者」とされることがあります。

永住者と非永住者の区分

居住者と判断された場合、さらに「居住者」は「永住者」と「非永住者」に区分されます。

非永住者とは、日本国籍がなく、過去10年以内の間に日本国内に住所または居所を有していた期間の合計が5年以下である個人を指します。

非永住者に該当しない者は、永住者に分類されるため、日本国籍があり日本に住んでいれば、ほとんどの方が永住者に該当することになります。

非永住者は、簡単に言えば、来日して5年以内の外国人を指します。

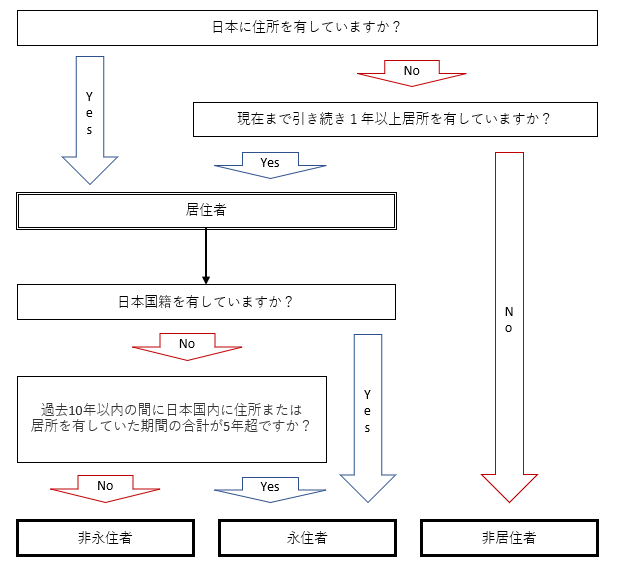

居住者(永住者)、居住者(非永住者)、非居住者の判定フローは下記の図のようになります。

課税ルール

それぞれの居住区分に応じて、課税される収入が異なります。

永住者:全世界課税(全ての所得が課税対象)

非永住者:国内源泉所得および日本に送金された国外源泉所得が課税対象

非居住者:国内源泉所得のみが課税対象

このように、日本の税法上の居住区分と課税ルールは、個人の税務上の扱いを大きく左右します。

居住形態を正確に理解し、適切に対応することが重要です。