日本に来日する外国人が増えている昨今、ワーキングホリデーの従業員を雇用する際には、源泉所得税の取り扱いについて理解することが重要です。

ここでは、税務上の居住形態や、源泉所得税の詳細について説明します。

ワーキングホリデーとは

ワーキングホリデー制度は、若い人々が一定の期間、他国に滞在し、現地の文化や生活を体験しながら、一定の条件下で働くことを許可される制度です。

これは、参加国間の相互理解や文化交流を促進するために設けられています。

ワーキングホリデービザを取得することで、通常1年間滞在し、その期間中に観光やアルバイト、短期間の就労を行うことができます。

日本とワーキングホリデー協定を結んでいる国は、オーストラリア、カナダ、ニュージーランド、フランス、ドイツ、イギリス、韓国など、多数あります。

税務上の居住形態

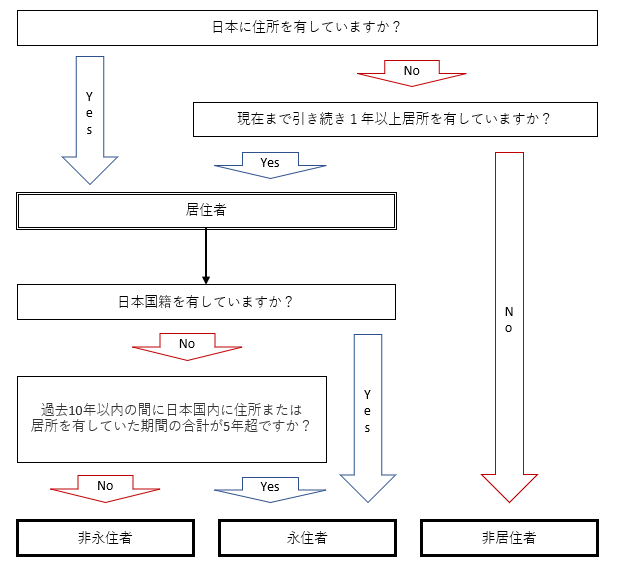

税務上の居住形態は、居住者(永住者)、居住者(非永住者)、非居住者の3つに分類することができます。

居住者(永住者)、居住者(非永住者)、非居住者の判定フローは下記の図のようになります。

この図に当てはめて考えた場合、ワーキングホリデーの方は住民票住所が日本にあったとしても、税法上日本に住所があるとは考えないことが多いです。

なぜなら、基本的には1年未満の日本滞在となり、就労も制限されているためです。

もちろん、家族や財産は本国におり、本国をワーキングホリデーの方の本拠として考えることになります。

つまり、日本の税法に当てはめると、ワーキングホリデーの方は非居住者として扱われることが多くなります。

非居住者に対する源泉所得税

非居住者の方は国内源泉所得のみが課税対象となるため、日本でアルバイトなどで就労した賃金には所得税が課せられます。

非居住者として雇用される従業員の給与には、通常の源泉計算を適用するのではなく、20.42%の源泉所得税が課されます。

例えば、飲食店でワーキングホリデーの従業員を雇った場合、給与から20.42%を差し引き、給与支給日の翌月10日までに管轄の税務署に源泉所得税を納付する必要があります。

納付1日でも遅れてしまうと、不納付加算税が発生するため、納付期限を守ることが非常に重要です。

所得税の還付手続き

ワーキングホリデーの従業員が帰国後に所得税の還付を希望する場合、原則として本国で確定申告を行う必要があります。

雇用主としては、必要な書類(支払調書など)を従業員に提供することで、スムーズな手続きが行えるよう支援することが重要です。

まとめ

ワーキングホリデーで来日している従業員を雇用する際には、非居住者として20.42%の源泉所得税を適切に徴収し、納付することが求められます。

また、従業員が帰国後に所得税の還付を受けられるよう、必要な情報、書類を提供することも大切です。

これらのポイントを押さえて、法令を遵守しながら適切な雇用管理を行いましょう。